2026年全球可再生能源统计:风能、太阳能和水电数据

2026年被记录为“伟大转型”不仅仅是一个口号,而是转变为能源历史上物理电网的主要现实。在全球能源危机之后,强劲的投资和技术飞跃使可再生能源成为“主要选择”,而不是“替代品”。

本综合报告详细介绍了全球可再生能源统计的容量和基于国家的变化,涵盖从太阳能到风能,从水电到地热能的各个方面。

1. 2026年全球可再生能源展望:总体概述

截至2026年初,全球已安装的可再生能源总容量已超过5,100 GW(千兆瓦)。这意味着我们接近于2020年容量的两倍。

关键指标(2026年预计数据)

能源类型 | 已安装容量(GW) | 2025-2026年增长(%) | 总份额(%) |

太阳能(光伏和热电) | 2,250 | 22% | 44% |

风能(陆上和海上) | 1,450 | 14% | 28% |

水电 | 1,280 | 2% | 25% |

生物质和废物 | 185 | 5% | 2.5% |

地热和其他 | 35 | 8% | 0.5% |

2026年最显著的变化是,太阳能不仅在总安装容量上超过了水电,而且差距达到了巨大的规模。

2. 太阳能:追求领导地位

在2026年,太阳能继续占据可再生能源市场的最大份额。模块效率在25%范围内被接受为标准,并且“钙钛矿”基电池的全面整合进入商业市场,使成本降至每瓦约$0.10。

区域太阳能领导者

中国:独占总容量的45%。

欧盟:其容量增加,特别是在德国和西班牙的阳台式太阳能电站(插电式太阳能)爆发。

美国:《通货膨胀削减法案》(IRA)持续取得成果;各州的激励措施在住宅安装方面创下纪录。

注意:在2026年,浮动太阳能电池板在土地受限的国家(日本、韩国、荷兰)成为主流。

3. 风能:海上革命

风能在2026年迎来了大型涡轮机,得益于“规模经济”。我们现在处于一个单个涡轮机可以达到18-22 MW容量的时代。

陆上与海上风能

陆上:中国和美国的广阔平原仍然占据主导地位。然而,由于环境反对意见,增长速度已经放缓。

海上:在2026年,海上投资占总风能投资的35%。北海正在成为世界的“能源中心”。

基于国家的分布

丹麦:获得超过70%的电力消费来自风能。

英国:通过举办世界上最大的海上风电场,其容量超过50 GW。

巴西:作为南美的风能领导者,年均增长15%。

4. 水电:稳定的巨人

水电继续作为世界上最古老和最大的基础负荷可再生能源。然而,2026年的数据显示,由于环境因素和缺乏合适的地点,新大坝的建设已经放缓。

现代化:用效率提升的涡轮机替换(再生能)升级现有电站是2026年的主要趋势。

抽水蓄能水电(PSH):由于对能源存储的需求,PSH项目的需求增长速度超过传统大坝。

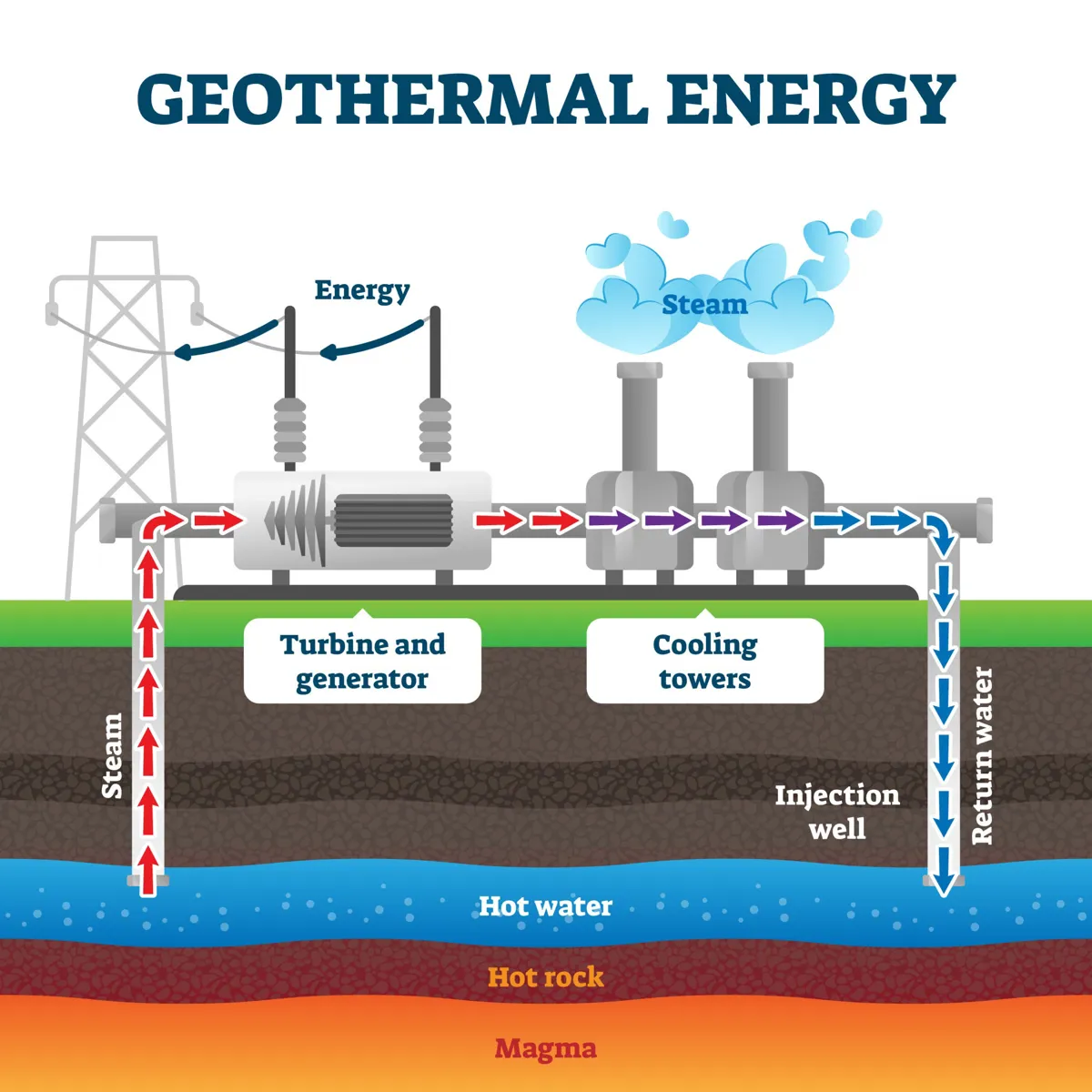

5. 生物质和地热能:小众但关键

为了平衡太阳能和风能的可变性,生物质和地热能在2026年的电网中充当“安全网”。

地热能趋势

特别是冰岛、肯尼亚和土耳其在地热容量方面排名靠前,而美国和印度尼西亚由于“增强地热系统”(EGS)在从岩石深处提取能量方面取得了商业成功。

生物质能

可持续航空燃料(SAF)的生产使生物质设施的重点从单纯的电力转向液体燃料生产。

6. 2026年的能源存储和智能电网

仅仅生产是不够的;2026年是锂铁磷(LFP)和钠离子电池规模化到电网级别的一年。

总存储容量:全球存储容量已达到650 GWh(千兆瓦时)。

绿色氢气:从风能和太阳能获得的多余能源已开始在工业(钢铁、水泥)中作为氢气使用,从2026年开始。

7. 2026年基于国家的可再生能源成绩单

下表显示了2026年初可再生能源在电力生成中占比最高的国家:

国家 | 可再生能源占比(%) | 主要来源 |

挪威 | 99% | 水电 |

冰岛 | 100% | 地热和水电 |

乌拉圭 | 98% | 风能和水电 |

丹麦 | 82% | 风能 |

中国 | 38% | 混合(以太阳能为主) |

德国 | 62% | 风能和太阳能 |

8. 研究人员的数据分析:为什么是现在?

对于记者和决策者来说,这些数据表明:能源转型不再是“环境选择”,而是经济必要性。在2026年,从太阳能发电的成本平均比煤炭低40%。

数据集摘要:

安装总数:全球估计有1.8亿个活跃的太阳能安装和120万个风力涡轮机(包括微型安装)。

年度增长趋势:可再生能源行业从2020到2026年显示出12.5%的复合年增长率(CAGR)。

结论:迈向2030目标

2026年的统计数据证明,世界在实现“净零”目标方面仍有许多工作要做,但势头已达到不可逆转的点。太阳能和风能在电网中的主导地位已成为寻求能源独立国家的最强资产。

这些数据为该领域的决策者提供了战略指南。如果您也想建设一个可持续的未来,您应该将投资方向转向数据所指示的这个光明的前景。