2026년 글로벌 재생 가능 에너지 통계: 풍력, 태양광 및 수력 데이터

2026년은 "대전환"이 단순한 슬로건을 넘어 에너지 역사에서 물리적 그리드의 주요 현실로 변모한 해로 기록됩니다. 글로벌 에너지 위기 이후의 강력한 투자와 기술 도약은 재생 가능 에너지원이 "대체"가 아닌 "주요 옵션"으로 자리잡게 했습니다.

이 종합 보고서는 태양광에서 풍력, 수력에서 지열에 이르는 재생 가능 에너지 통계 세계의 글로벌 용량 및 국가별 변화를 상세히 설명합니다.

1. 2026년 글로벌 재생 가능 에너지 전망: 일반 요약

2026년 초, 전 세계의 총 설치된 재생 가능 에너지 용량은 5,100 GW(기가와트)를 초과했습니다. 이는 2020년의 용량에 거의 두 배에 가까워지고 있음을 의미합니다.

주요 지표 (2026년 예상 데이터)

에너지 유형 | 설치 용량 (GW) | 2025-2026 성장률 (%) | 총 비율 (%) |

태양광 (PV & CSP) | 2,250 | 22% | 44% |

풍력 (육상 & 해상) | 1,450 | 14% | 28% |

수력 | 1,280 | 2% | 25% |

바이오매스 & 폐기물 | 185 | 5% | 2.5% |

지열 & 기타 | 35 | 8% | 0.5% |

2026년 가장 중요한 변화는 태양광 에너지가 총 설치 용량에서 수력을 초과할 뿐만 아니라 그 차이를 대규모로 가져간다는 것입니다.

2. 태양광 에너지: 리더십 추구

태양광 에너지는 2026년에도 재생 가능 에너지의 가장 큰 비중을 차지하고 있습니다. 25% 범위의 모듈 효율성이 표준으로 받아들여지고 "페로브스카이트" 기반 셀의 상업적 시장 완전 통합이 이루어짐에 따라 비용이 약 $0.10 per watt로 감소했습니다.

지역별 태양광 에너지 리더

중국: 총 용량의 45%를 차지합니다.

유럽 연합: 독일과 스페인에서 발코니형 태양광 발전소(플러그인 태양광)의 폭발적인 증가로 용량을 늘렸습니다.

미국: 인플레이션 감축법(IRA)이 계속해서 성과를 내고 있으며, 주 기반 인센티브가 주택 설치 기록을 세웠습니다.

참고: 2026년에는 토지 제약이 있는 국가(일본, 한국, 네덜란드)에서 플로팅 태양광 패널이 주류가 되었습니다.

3. 풍력 에너지: 해상 혁명

풍력 에너지는 "규모의 경제" 덕분에 2026년에 대형 터빈을 보유하고 있습니다. 이제 단일 터빈이 18-22 MW 용량에 도달할 수 있는 시대에 접어들었습니다.

육상 vs. 해상 풍력

육상: 중국과 미국의 광활한 평원이 여전히 지배적입니다. 그러나 환경적 반대 때문에 성장률이 둔화되었습니다.

해상: 2026년에는 해상 투자가 총 풍력 투자 중 35%에 달했습니다. 북해는 세계의 "에너지 허브"로 발전하고 있습니다.

국가별 분포

덴마크: 전력 소비의 70% 이상을 풍력에서 얻습니다.

영국: 세계 최대의 해상 풍력 발전소를 개최하여 용량을 50 GW 이상으로 증가시켰습니다.

브라질: 남미의 풍력 리더로서 연간 15%의 용량 증가를 기록했습니다.

4. 수력: 안정적인 거인

수력은 여전히 세계에서 가장 오래되고 가장 큰 기본 재생 가능 에너지원입니다. 그러나 2026년 데이터에 따르면 새로운 댐 건설이 환경적 요인과 적합한 위치 부족으로 인해 둔화되었습니다.

현대화: 효율성을 높이는 터빈 교체(재파워링)를 통해 기존 발전소를 업그레이드하는 것이 2026년의 주요 트렌드입니다.

양수 저장 수력 발전(PSH): 에너지 저장의 필요성으로 인해 PSH 프로젝트에 대한 수요가 전통적인 댐보다 더 빠르게 증가하고 있습니다.

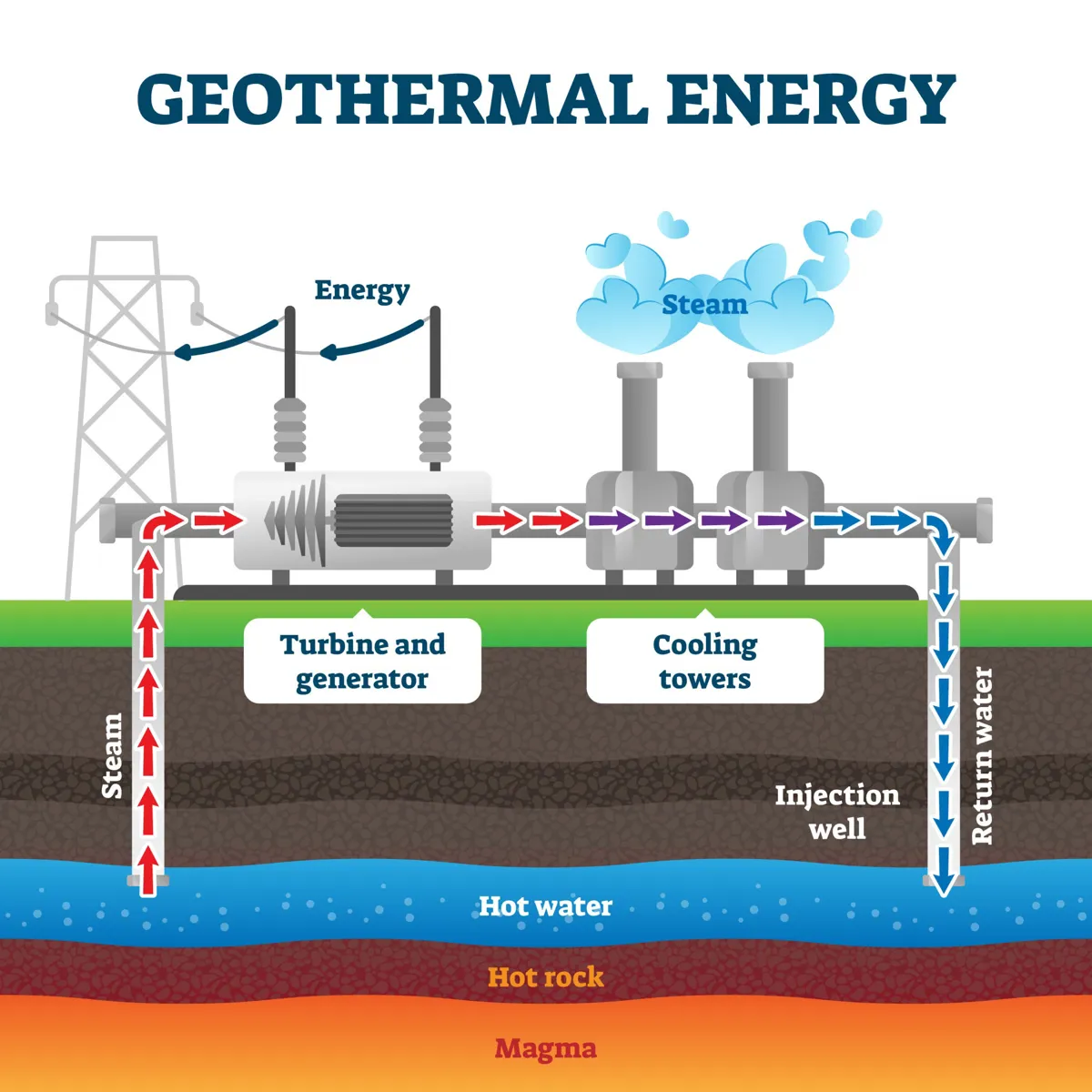

5. 바이오매스 및 지열: 틈새지만 중요한

태양광과 풍력의 변동성을 보완하기 위해 바이오매스와 지열 에너지는 2026년 그리드에서 "안전망" 역할을 합니다.

지열 에너지 트렌드

특히 아이슬란드, 케냐, 터키가 지열 용량에서 높은 순위를 차지하고 있으며, 미국과 인도네시아는 "향상된 지열 시스템"(EGS) 덕분에 심층 암석에서 에너지를 추출하는 상업적 성공을 거두었습니다.

바이오매스 에너지

지속 가능한 항공 연료(SAF)의 생산은 바이오매스 시설의 초점을 전기에서 액체 연료 생산으로 전환했습니다.

6. 2026년 에너지 저장 및 스마트 그리드

단순히 생산하는 것만으로는 충분하지 않습니다. 2026년은 리튬-철-인산(LFP) 및 나트륨-이온 배터리가 그리드 수준으로 확장된 해입니다.

총 저장 용량: 전 세계 저장 용량이 650 GWh(기가와트시)에 도달했습니다.

녹색 수소: 2026년부터 풍력과 태양광에서 얻은 잉여 에너지가 산업(철강, 시멘트)에서 수소로 사용되기 시작했습니다.

7. 국가별 재생 가능 에너지 보고서 카드 2026

아래 표는 2026년 초 재생 가능 에너지 비율(전력 생산 기준)이 가장 높은 국가를 보여줍니다:

국가 | 재생 가능 비율 (%) | 주요 원천 |

노르웨이 | 99% | 수력 |

아이슬란드 | 100% | 지열 & 수력 |

우루과이 | 98% | 풍력 & 수력 |

덴마크 | 82% | 풍력 |

중국 | 38% | 혼합 (태양광 주도) |

독일 | 62% | 풍력 & 태양광 |

8. 연구자를 위한 데이터 분석: 왜 지금인가?

언론인과 정책 입안자들에게 이 데이터는 다음을 나타냅니다: 에너지 전환은 더 이상 "환경적 선택"이 아니라 경제적 필수입니다. 2026년에는 태양광 에너지로 전기를 생산하는 것이 석탄보다 평균 40% 저렴합니다.

데이터 세트 요약:

설치 총 수: 전 세계적으로 약 1억 8천만 개의 활성 태양광 설치와 120만 개의 풍력 터빈이 있습니다(소형 설치 포함).

연간 성장 추세: 재생 가능 에너지 분야는 2020년부터 2026년까지 연평균 성장률(CAGR) 12.5%를 기록했습니다.

결론: 2030 목표를 향하여

2026년 통계는 세계가 "넷 제로" 목표에 도달하기 위해 아직 해야 할 일이 많지만, 모멘텀은 되돌릴 수 없는 지점에 도달했음을 증명합니다. 그리드에서 태양광과 풍력의 지배는 에너지 독립을 추구하는 국가들에게 가장 강력한 자산이 되었습니다.

이 데이터는 이 분야의 의사 결정자들에게 전략적 나침반 역할을 합니다. 지속 가능한 미래를 구축하고 싶다면, 데이터가 제시하는 밝은 지평선으로 투자 방향을 전환해야 합니다.